《论《资本论〉第三卷中马克思的基本理论结构的改正问题》

![]()

于是,(1)(2)(3)式可重新写成:

(4) C1+(1+r) V1=C1+C2+C3

(5) C2+(1+r) V2=V1+V2+V3

(6) C3+(1+r) V3=S1+S2+S3

现在的问题是,遵照利润率相等的规律,把价值表现转换成生产价格表现。

马克思的解答首先存在于形成这样的总数中

(7) C1+C2+C3=C

(8) V1+V2+V3=V

(9) S1+S2+S3=S

其次,以p代表平均利润率,则

(10)

![]()

最后,三个部门生产的商品的生产价格表示为

C1+V1+P(C1+V1)

C2+V2+P(C2+V2)

C3+V3+P(C3+V3)

在这里,生产价格的总和等于价值的总和,或者等于总价值(C+V+S)。

问题的这种解决办法是不能同意的,因为它从转化过程中排除了不变资本和可变资本,而相等利润率的原理,当它代替马克思意义上的价值规律时,是必须包括这些因素的。[3]

从价值量到价格量的正确转变,可以如下地作出:

假定部门Ⅰ产品的价格同价值的变动系数(平均)为x,部门Ⅱ的为y,部门Ⅲ的为z。并假定三个部门的利润率共同为p(现在公式10不再被认为是p的正确表现了)。

现在,同方程式(4)、(5)、(6)相对应的体系如下:

(11) (1+p)(c1x+v1y)=(c1+c2+c3)x

(12) (1+p)(c2x+v2y)=(v1+v2+v3)y

(13) (1+p)(c3x+v3y) =(s1+s2+s3)z

在这里,有三个方程式和四个未知数(x、y、z和p)。为了弥补缺落的第四个方程式,我们必须确定价格单位同价值单位之间的关系。

如果我们按照总价格等于总价值的方法选择价格单位,我们就不能不作如下安排

(14) Cx+Vy+Sz=C+V+S

这里,

(15) C=c1+c2+c3

(16) V=v1+v2+v3

(17) S=s1+s2+s3

如果,另一方面,价格单位同价值单位被认为是相等的,那么我们就不能不考虑三个部门中的那一个部门的产品充作价值和价格单位。如果黄金是这样一种商品,则

(18) z=1

于是,未知数就减少为三个(x、y和p)。

为了得出最简单的可能公式,让我们建立如下的表达方式:

![]()

![]()

![]()

并且,l+p=σ

考虑到(1)、(2)、(3),方程式(11)、(12)、(13)可以重新写成:

(19) σ(x+f1y)=g1x

(20) σ(x+f2y)=g2y

(21) σ(x+f3y)=g3

从(19),可得:

(22)

将其代入(20),则

(23) (f1—f2)σ2+(f2g1+g2)σ—g1g2=0

由此,可得出(24)

或者,另外写成

(25)

它容易地表示出,在这个情况下,二次方程式(23)适合于问题的条件只有一个解。如果(f1—f2)﹥0,则在公式(24)的平方根前加上一个负号,就可以得到σ﹤0。另一方面,如果(f1—f2)﹤0,则在公式(25)的平方根前加上一个正号,结果是

并且,更加不容置疑地是

![]()

这同方程式(20)相矛盾,该方程式给出

从方程式(20)和(21),我们发现:

(26)![]()

并且,当我们解出σ和y时,x就能够依照公式(22)计算出来。

现在让我们通过几个数字的例子,来看看这些公式如何能够用于价值到价格的转化。例如,假定给出价值表现如下:

| 表1 | 价值计算 | |||

| 生产部门 | 不变资本 | 可变资本 | 剩余价值 | 产品价值 |

| Ⅰ | 225 | 90 | 60 | 375 |

| Ⅱ | 100 | 120 | 80 | 300 |

| Ⅲ | 50 | 90 | 60 | 200 |

| 总计 | 375 | 300 | 200 | 875 |

| 表2 | 价格计算 | |||

| 生产部门 | 不变资本 | 可变资本 | 利 润 | 产品价值 |

| Ⅰ | 288 | 96 | 96 | 480 |

| Ⅱ | 128 | 128 | 64 | 320 |

| Ⅲ | 64 | 96 | 40 | 200 |

| 总计 | 480 | 320 | 200 | 1000 |

| 表3 | 按照马克思的价格计算 | |||

| 生产部门 | 不变资本 | 可变资本 | 利 润 | 产品价值 |

| Ⅰ | 225 | 90 | 93 9/27 | 400 9/27 |

| Ⅱ | 100 | 120 | 65 5/27 | 285 5/27 |

| Ⅲ | 50 | 90 | 41 13/27 | 181 13/27 |

| 总计 | 375 | 300 | 200 | 875 |

| 表4 | 价值计算 | |||

| 生产部门 | 不变资本 | 可变资本 | 剩余价值 | 产品价值 |

| Ⅰ | 300 | 120 | 80 | 500 |

| Ⅱ | 80 | 96 | 64 | 240 |

| Ⅲ | 120 | 24 | 16 | 160 |

| 总计 | 500 | 240 | 160 | 900 |

| 表5 | 价格计算 | |||

| 生产部门 | 不变资本 | 可变资本 | 利 润 | 产品价值 |

| Ⅰ | 274 2/7 | 91 3/7 | 91 3/7 | 457 1/7 |

| Ⅱ | 73 1/7 | 73 1/7 | 36 4/7 | 182 6/7 |

| Ⅲ | 109 5/7 | 18 3/7 | 32 | 160 |

| 总计 | 457 1/7 | 182 6/7 | 160 | 800 |

| 表6 | 价值计算 | |||

| 生产部门 | 不变资本 | 可变资本 | 剩余价值 | 产品价值 |

| Ⅰ | 205 | 102 | 68 | 375 |

| Ⅱ | 20 | 168 | 112 | 300 |

| Ⅲ | 150 | 30 | 20 | 200 |

| 总计 | 375 | 300 | 200 | 875 |

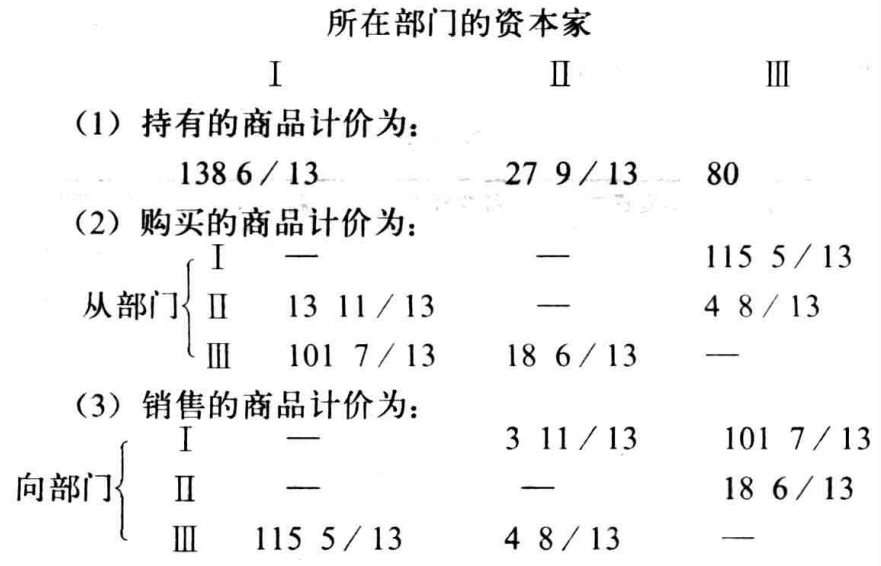

![]()

一个完整的结果是:

| 表7 | 价格计算 | |||

| 生产部门 | 不变资本 | 可变资本 | 利 润 | 产品价值 |

| Ⅰ | 170.3 | 44.1 | 97.1 | 311.5 |

| Ⅱ | 16.6 | 72.6 | 40 5 | 129.7 |

| Ⅲ | 124.6 | 13 | 62.4 | 200 |

| 总计 | 311.5 | 129.7 | 200 | 641.2 |

| 表8 | 价值计算 | |||

| 生产部门 | 不变资本 | 可变资本 | 剩余价值 | 产品价值 |

| Ⅰ | 180 | 90 | 60 | 330 |

| Ⅱ | 0 | 180 | 120 | 300 |

| Ⅲ | 150 | 30 | 20 | 200 |

| 总计 | 330 | 300 | 200 | 830 |

| 表9 | 价格计算 | |||

| 生产部门 | 不变资本 | 可变资本 | 利 润 | 产品价值 |

| Ⅰ | 138 6/13 | 13 11/13 | 101 7/13 | 253 11/13 |

| Ⅱ | 0 | 27 9/13 | 18 6/13 | 46 2/13 |

| Ⅲ | 115 5/13 | 4 8/13 | 80 | 200 |

| 总计 | 253 11/13 | 46 2/13 | 200 | 500 |

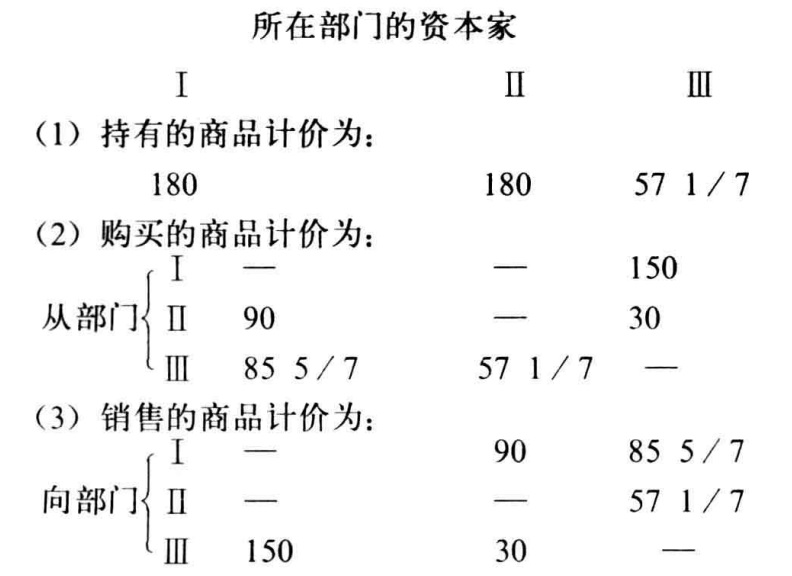

| 表10 | 按照马克思的价格计算 | |||

| 生产部门 | 不变资本 | 可变资本 | 利 润 | 产品价值 |

| Ⅰ | 180 | 90 | 85 5/7 | 355 5/7 |

| Ⅱ | 0 | 180 | 57 1/7 | 237 1/7 |

| Ⅲ | 150 | 30 | 57 1/7 | 237 1/7 |

| 总计 | 330 | 300 | 200 | 830 |

作为结果

(31)

于是,更不容置疑地:

或者

(32)

![]()

无论如何,数量q′是部门Ⅰ和部门Ⅲ联合资本的有机构成的表现。所以,利润率之独立于部门Ⅰ和部门Ⅲ的资本有机构成,在部门Ⅱ没有不变资本的场合下,根本不意味着其他两个部门的资本有机构成可以无限制地高。事情的真实情况更确切地是,如果不变资本在这些部门中的份额,数量q′,超过了一定限度,利润率的均等化就成为不可能。

为了确定q0也即不变资本在社会总资本中的份额的最高限,最恰当的是从不等式(30)出发,该不等式又可写成(c2=0):

C﹤βV1

我们有

![]()

所以:

(33)

从这个关系式

(34)![]()

无论如何,我们得到:

V=v2+rV2

因为另一方面

V=v1+v2+v3

它呈现出:

v1+v3=rv2

结果

v1﹤rv2

如果我们在(33)中用rv2代替v1,我们就可以无容置疑地得到

或者,考虑到(34),

(35)

![]()

其中的r,象以前一样,表示剩余价值率( QUOTE )。这个最后的方程式也可以从方程式(23)推导出来,如果用g1去除它的系数。由于c1=0,

![]()

从r出现在(36)而不出现在(23)的事实,来假定在C1不是零的场合,利润率独立于剩余价值率,是完全错误的。这是因为数量g1和g2依赖于r。我们有:

g1=1+(1+r)f1

和

g2=1+(1+r)f2

如果我们通过引入数量q1、q2和r,而从方程式(23)中排除了数量f1、f2、g1、g2,那么,就出现了下列的关系式:

![]()

由此,利润率仅仅依赖于剩余价值率(r)和投资于部门Ⅰ与部门Ⅱ的资本有机构成,就立即显而易见了。

如果抽象掉c2=0的特殊例证,利润率是永远小于剩余价值率的。这一点可以证明如下:

从方程式(11),我们发现

c1x+v1y﹤(c1+c2+c3)x

考虑到(4),

v1y﹤(1+r)v1x

从此随之而来的

![]()

![]()

或者,考虑到(9),

最后

1+p﹤1+r

以及

(37) p﹤r

p的另一个最高限可以按照下列方法,从(11)中推导出来。我们有:

(1+p)c1x﹤(c¡+c2+c3)x

因此

(38)

![]()

这个不等式让我们得出结论:在一个既定的剩余价值率(r)和一个既定的可变资本的数量的前提下,没有利润率的下降,不变资本的无限制的增长不可能发生。

由(4)随之而来的是:

c2+c3=(1+r)v1

这意味着,在部门Ⅱ和部门Ⅲ中不变资本的增长,在剩余价值率的高度和任便的可变资本总额的大小上,找到了一个限制。还应该记得V,形成V的一部分。

我们有同样正当的理由可以说,在部门Ⅱ和部门Ⅲ中不变资本的增长,在劳动量上找到了一个限制,劳动量是社会在任意一个既定经济时期所有的。假定这个数量为H,其中h1属于部门Ⅰ,h2属于部门Ⅱ,h3属于部门Ⅲ,从而H=h1+h2+h3。如果我们指定劳动量等于一个价值单位如η,那么,我们有:

h1=(v1+s1)η,h2=(v2+s2)η, h3=(v3+s3)η

以及 H=(V+S)η

现在我们可以写成

(c2+c3)η=h1

由于h是H的一部分,它显示:按照所包含的(物化)劳动量计量的投入部门Ⅱ和部门Ⅲ的不变资本,受到(活)劳动量的限制,该劳动量指在相应的经济时期可用于生产的。

然而,至于涉及到投入部门Ⅰ的不变资本(c1),可以设想它在不打乱经济均衡条件的前提下会无限期地增长,如同在方程式(4)、(5)和(6)中所表现的那样。但是,象公式(38)所表示的,部门Ⅰ不变资本增长的后果迟早必然是利润率的下降。至于其他情况,不等式(38)甚至在c=0的情况下也是有效的。

如果根据以上所说,与马克思相对立地认为利润率一般不依赖于社会总资本的有机构成,那将是完全不正确的。马克思用以进行理论运行的p和q0之间的简单关系——见方程式(27)——是不存在的,并且可以构造一些实例,在其中剩余价值率(r)给定,而利润率(p)保持不变,即使q0具有不同的价值,正象即使q0不变而p可以采取不同的价值这种实例是可能的一样。但是——这不应该被忽略——这些实例是以三个部门资本有机构成不同的假定为基础的。如果,另一方面,q1=q2=q3的条件实现了,那么价值和价格就是相等的,并且公式(27)就开始生效了。

这最后的论述不能为原谅马克思服务。因为,如果使公式(27)生效的条件实现了,那么价值转变为价格的全部运行就是无意义的,而马克思关于这种运行明确地利用了这个公式。

上述议论只是引向反对这种批评的。这种批评认为,不管数量q1、q2和q3是否相等,马克思关于社会总资本的有机构成对利润率高度的影响的命题,就象这个命题在公式(27)中有所表现的,是不正确的。

涂干—巴莱诺斯基特别在这点上有错误。他试图用以反驳马克思的命题的两个数量例子,是明确地以假定所有三个部门的资本有机构成相等为特征的,换句话说就是q1=q2=q3=q0。

在一个例子中,r(剩余价值率)从1下降到7/9,而同时q0从2/3增加到20/29,由此出现了,完全与公式(27)一致,p(利润率)从1/3下降到7/29。[8]

在另一个例子中,r从1上升到81/44,而同时q0也从2/3增加到25/36,由此,再一次与公式(27)一致,p从1/3增加到9/16。

涂干—巴莱诺斯基从这个事实得出结论:在一种情况下,不变资本份额的增长伴随着利润率的下降,在另一种情况下,又伴随着利润率的上升;一般利润率是完全独立于社会资本的有机构成的;所以,马克思的利润理论是不正确的。[9]

好象这些数字例子在任何方面都会触及到马克思关于社会总资本的有机构成对利润率的影响的理论!按照马克思,这种影响只是在如果剩余价值率保持不变时,才使它自身感觉到是一种预示。